El Impuesto sobre la Renta de las Personas Físicas o IRPF es un impuesto personal, progresivo y directo que grava la renta obtenida en un año natural por las personas físicas residentes en España. Así pues, es una figura impositiva perteneciente al sistema tributario español.

En los ordenamientos tributarios contemporáneos, el impuesto sobre la renta es el pilar más significativo del sistema tributario. En el caso de España, el IRPF no es una excepción, teniendo una gran relevancia cuantitativa y recaudatoria. Tanto por su importancia como por la precisión que permite su mecánica tributaria, el IRPF refleja con nitidez los principios tributarios constitucionales y de justicia material, entre los que cabe destacar el principio de progresividad, de generalidad y de capacidad económica.

–Hecho Imponible

- Rendimientos del Trabajo.

- Rendimientos del Capital Mobiliario (Rentas del ahorro)

- Rendimientos del Capital Inmobiliario.

- Rendimientos de Actividades Económicas.

- Ganancias Patrimoniales (Rentas del ahorro).

- Imputaciones de renta establecidas por la Ley.

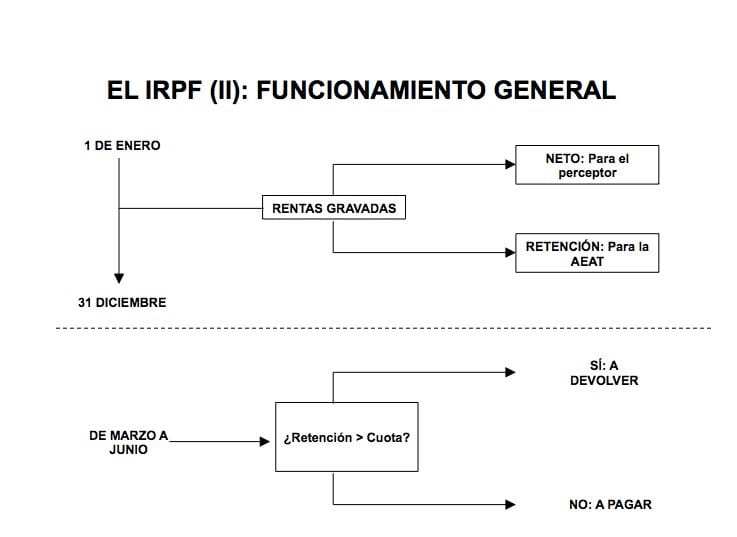

–Devengo: el 31 de diciembre de cada ejercicio, a no ser que haya fallecimiento del sujeto pasivo.

–Liquidación: dependiendo de si existe obligación de declarar o no. Modelo 100 en los meses de mayo y junio.

- Pago de la deuda tributaria:

a)60% en el momento de la presentación.

b)40% hasta el día 5 de noviembre.

- Devolución I.R.P.F.:

La administración dispone de 6 meses desde el término del plazo de presentación, transcurrido el plazo se aplicará el interés de demora al importe de la devolución.

Obligados a presentar la declaración

-

Rendimientos del trabajo:

o General: Importe superior a 22.000,00 euros.

o Especial: Importe superior a 12.000,00 euros (2015):

- Cuando procedan de más de un pagador, este limite se eleva a 22.000,00 euros, cuando la suma de las cantidades percibidas del segundo y restantes pagadores en su conjunto NO superen los 1.500,00 euros.

o Se perciban pensiones compensatorias del cónyuge o anualidades por alimentos no exentas (exentas las percibidas en virtud de decisión judicial).

o Cuando el pagador no este obligado a retener.

-

Rendimientos del trabajo:

o Cuando se perciban rendimientos del trabajo sujetos a tipo de retención fijo (a partir 12.000,00).

- Administradores.

- Cursos y conferencias.

-

Rendimientos de capital mobiliario y ganancias patrimoniales:

Siempre que hayan estado sometidas a retención y su importe global supere los 1.600,00 euros.

-

Rentas inmobiliarias:

No sujetas a retención, que superen los 1.000,00 euros: Subvención para la adquisición de vivienda de protección oficial.

Rentas exentas

- Prestaciones públicas por actos de terrorismo y las pensiones derivadas de medallas y condecoraciones por actos de terrorismo.

- Las pensiones reconocidas a favor de aquellas personas que sufrieron lesiones o mutilaciones durante la Guerra Civil.

- Las indemnizaciones como consecuencia de responsabilidad civil por daños personales, en la cuantía legal o judicialmente reconocida. Igualmente están exentas las indemnizaciones por daños personales derivadas de contratos de seguro propios de accidentes.

- Exenciones en indemnizaciones por despidos (NUEVO 2015) Se condiciona la exención al cumplimiento con lo dispuesto en el ET, o en la ejecución de sentencia, sin que pueda entenderse cumplido este requisito el cumplimiento de lo dispuesto en un pacto o convenio, siendo necesaria intervención judicial o acuerdo ante el SMAC. Se limita la exención a 180.000 €/año. Este límite no aplica a despidos anteriores a 1/8/2014.

- Las prestaciones reconocidas al contribuyente por la Seguridad Social o por las entidades que la sustituyan, como consecuencia de incapacidad permanente absoluta o gran invalidez.

- Becas públicas y becas concedidas por determinadas entidades sin fines lucrativos. Becas para cursar estudios reglados.

- Cantidades percibidas por los hijos en concepto de anualidades por alimentos en virtud de decisión judicial.

- Los premios literarios, artísticos o científicos relevantes declarados exentos por la Administración Tributaria.

- Las ayudas para la formación y tecnificación deportiva concedidas a los deportistas de alto nivel, con el límite de 60.100 euros.

- Las prestaciones por desempleo percibidas en la modalidad de pago único, con el límite de 12.020 euros.

- Los siguientes premios: Loterías y apuestas del estado, sorteos de Cruz Roja Española y sorteos de la ONCE con el límite de 2.500,00 euros., el resto al 20%.

- Los rendimientos del trabajo percibidos por trabajos efectivamente realizados en el extranjero, con límite de 60.100 euros anuales.

- Las prestaciones percibidas por entierro y sepelio.

- Dividendos y participaciones en beneficios con el límite de 1.500 euros (ELIMINADO 2015) .

- Dividendos distribuidos por sociedades sujetas al régimen de transparencia fiscal o sociedades patrimoniales.

- La transmisión de la vivienda habitual por mayores de 65 años.

- Las rentas sujetas al Impuesto sobre Sucesiones y Donaciones.

- Las adjudicaciones de bienes o derechos en la extinción del régimen económico de separación de bienes.

RENTAS EXENTAS DEL TRABAJO (antes no se consideraban rentas) (NOVEDAD 2015)

1.Entregas de productos rebajados en cantinas, comedores o economatos.

2.Utilización de bienes destinados a servicios sociales y culturales del personal empleado.

3.Primas satisfechas a entidades aseguradoras hasta 500 €/año.

4.Prestación de servicio de educación a hijos de empleados por los propios centros educativos.

5.Cantidades para cubrir el servicio de transporte hasta 1.500 €/año por trabajador

- Las dietas y asignaciones para gastos de viaje con los siguientes límites:

o Locomoción: justificado en factura o 0,19 euros por kilómetro.

o Manutención:

- Sin pernocta: 26,67 euros día España y 48,08 euros día extranjero

- Con pernocta: 53,34 euros día España y 91,35 euros día extranjero.

Los administradores no tienen exentas las dietas y retención del 37% (2015), 35% (2016) y 19% si cifra de negocios empresa inferior a 100.000 €.

Rentas Sujetas a Retención

- RENTAS DEL TRABAJO: Retenedor el empleador con ingreso mensual (111) o trimestral (111), más un modelo resumen anual (190).

- RENTAS MOBILIARIAS: Retenedor el pagador. Tipo fijo del 21% (hasta 2014), 20 % (2015) y 19% (2016)

- RENTAS INMOBILIARIAS: Exclusivamente en el caso de arrendamiento de local de negocio 21% (hasta 2014), 20 % (2015) y 19% (2016).

- RENTAS DE ACTIVIDADES PROFESIONALES 21% y 7% (2014), 19% y 9% (2015) y 18% y 9% (2016).