-

Los Eurobonos evitaría los efectos contraproducentes del QE

-

Se podría recuperar la movilidad de capitales dentro de la Eurozona

Aunque el programa de estímulos que aprobara el BCE ha conseguido reducir el coste de la deuda de los países de la Eurozona, también podría estar teniendo efectos secundarios sobre los precios de ciertos activos, que pueden estar alcanzando niveles irracionales. Por eso, quizá la creación de Eurobonos hubiera sido una decisión más acertada que hubiera permitido solventar el problema de las primas de riesgo dentro del área euro sin la necesidad de crear cantidades ingentes de liquidez.

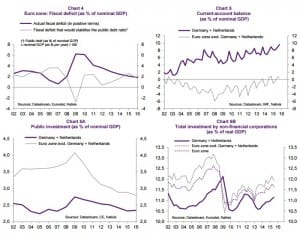

Como explican los expertos de la firma de inversión francesa Natixis, «el quantitative easing (QE) no ha logrado restaurar la movilidad de capital entre los países de la Eurozona, lo que está desembocando en una asignación ineficiente de los recursos y una inversión deprimida». A pesar de que la crisis de deuda soberana podría darse por acabada, los grandes superávit por cuenta corriente de Alemania u Holanda no se están trasladando mayoritariamente hacía otros países de la Eurozona.

Además, el exceso de liquidez creado por el QE «ha desembocado en un exceso de liquidez y en un incremento de la volatilidad sobre los precios de los activos, especialmente a partir de finales de 2014 con la creación de la burbuja de bonos. Esta situación requerirá que la política monetaria continúe siendo expansiva indefinidamente para evitar que este mercado estalle».

Eurobonos como solución

La creación de Eurobonos podría haber sido una alternativa más efectiva y con unos efectos secundarios menos nocivos, en principio. Los inversores y el mundo financiero ve al conjunto de la Eurozona como un ‘país’ solvente que podría financiarse a un coste asequible sin la necesidad de una intervención masiva del BCE en los mercados secundarios de deuda.

La Eurozona como conjunto está incurriendo en un déficit público de poco más del 2%, con una deuda pública del 92% sobre el PIB y con una tasa de paro del 10,3%. Estos datos y la fortaleza económica del bloque son suficientes para que los Eurobonos puedan colocarse en emisiones de deuda a un coste interesante para el área económica, algo que países como Grecia, España o Italia no podrían hacer sin la ‘ayuda’ del BCE.

«Los Eurobonos no habrían generado ese exceso de liquidez o una burbuja de bonos. La zona euro en su conjunto es solvente en términos fiscales. Esto quiere decir que los Eurobonos serían atractivos para los inversores permitiendo a su vez que los ahorros en los países con superávit por cuenta corriente (Alemania y Holanda sobre todo) canalizarán estos recursos financiando la inversión pública del resto de la Eurozona», explican los expertos de Natixis.

Con este sistema se reduciría previsiblemente el exceso de ahorro que reina en la Eurozona como conjunto, principalmente por los enormes superávits de Alemania y otros países más pequeños que presenta un exceso de ahorro. Además, «reviviría la inversión en la Eurozona lo que a su vez podría mejorar la productividad de la región», que es otro de los problemas que golpean al área euro.

Sin embargo, varios países del área monetaria se niegan a implementar esta emisión conjunta de deuda. Y es que las decisiones en materia fiscal de unos países podrían terminar teniendo una influencia decisiva sobre otros países que actúen con mayor prudencia, incrementando el coste de la deuda por igual para todos los países de la Eurozona.

FUENTE: El economista.